大幅下调半年度业绩,正大种业高度依赖经销渠道

背靠泰国首富谢氏家族的襄阳正大种业股份有限公司正冲刺北交所上市。作为卜蜂集团控制表决权超过60%的种业龙头,公司在各地布局深厚。不过,强劲的股东背景并未打消外界对其底层数据疑虑,其经营指标具有不同于常规行业的一面。

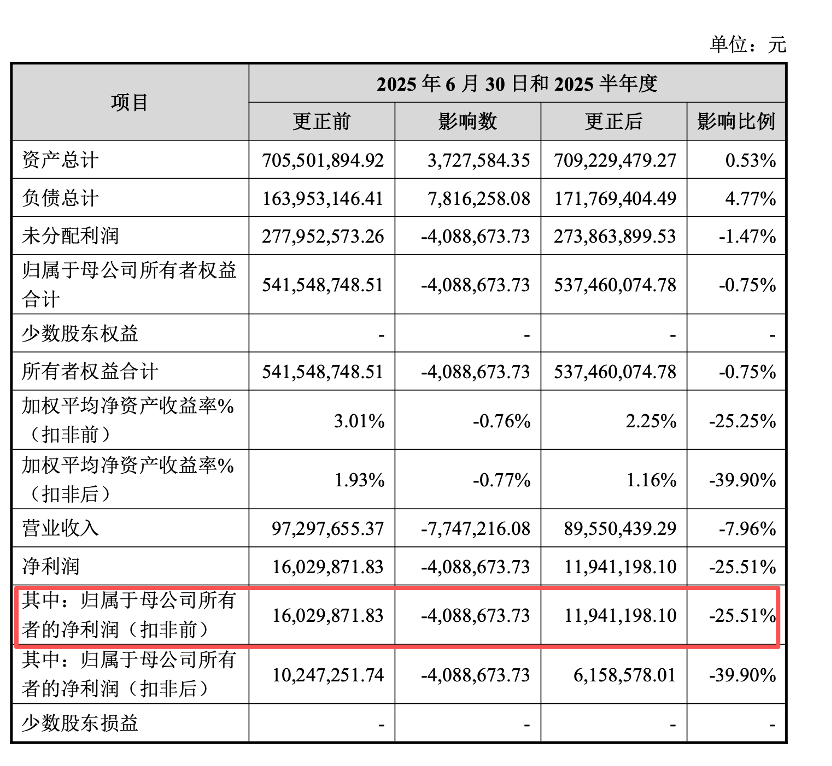

在最新财务数据中,一个反常的会计调整动作引发市场关注。正大种业近乎100%的收入依赖经销商渠道,但在半年报编制期间,其因对跨期退货规模预估存在严重偏差而一次性调减了上半年超过25%的净利润。这种由主观估算引发的盈利下修,暴露出其存货核查的脆弱性。

业绩靠“预估”

大规模的利润修正暴露出企业在渠道管控与核算基础上的脆弱性。正大种业表示,“农业种子销售极易受局部气候与病虫害等不可控因素干扰”。由于经销商网络分布广泛,终端退货率数据采集存在严重滞后。公司早期财务确认高度依赖管理层主观估算,仅2025年上半年,相关会计估计偏差影响净利润金额超过400万元。

过度依赖单一渠道的商业模式,是引发上述财务风险的核心因素。正大种业在回复问询中曾表示,“2022年至2024年,公司与非法人客户交易比例在70%左右,自然人客户销售额占比在60%以上”。为抢占春播市场,渠道商通常会在上一年第四季度提前进行大规模提货;这种模式掩盖了真实的消化能力。

退货机制的存在原本是为了分担下游滞销风险,却反向放大了财务波动烈度。交易所审核问询指出,“实际退货率从8.23%飙升至13.84%”,退货金额也出现激增。当遭遇大范围的极端干旱或洪涝灾害时,农户的实际播种面积会锐减。那些未被消耗的种子将通过流通网络退回至企业。在这个长达数月的流通周期中,潜在退货规模足以击穿原有预期。

利润的大幅调减不仅冲击表面业绩,更冲击企业在扩张期资产质量。注册会计师洪杰告诉界面新闻记者,“存货跌价准备的计提逻辑与实际退货情况存在内在关联。当大量跨期退货涌入仓库,不仅直接冲减了当期营收,更会引发新一轮减值测试”。

一般而言,部分过季种子的活力下降,只能作为商品粮降价处理,其价值缩水幅度通常超过30%。由于渠道端反馈不畅,很可能削弱正大种业底层资产质量,从而加剧资金面压力。

资金周转压力

长周期的制种与销售匹配度决定了种业企业的资金占用特征。正大种业表示,“玉米种子的制种与销售具有显著的季节性特征,在正常的生产经营周期中,产品销售时点要显著滞后于制种采购时点”。

由于制种环节大幅前置,企业必须在每年春季预先规划并支付制种费用,秋季收获后再转入加工与销售季。2024年度,正大种业自营品种的制种费用达到1.65亿元;2025年度自营制种面积为4.78万亩。长周期的重资产流转模式,要求企业在终端销售受阻时仍须维持足够的现金储备。

产能利用率的波动从侧面反映了供需节奏的错配风险。数据显示,2025年1至6月正大种业总产量为2763.96吨,“产能利用率仅18.43%”,明显低于2024年全年的59.94%。

这主要归因于加工周期集中于四季度至次年一季度的行业共性,但企业的固定成本与折旧仍会持续发生。此外,2025年1至6月,正大种业经营活动产生的现金流量净额为-4418.07万元,说明在销售回款淡季与退货结算期叠加的阶段,企业的日常营运资金面临客观流出压力。

品种迭代过程中的滞销品种直接降低了存货周转效率。2024年度,除核心授权品种外,部分授权经营品种的销量与收入出现收缩。正大种业解释称,中泰206品种“2023年种植推广时遭遇大面积锈病,产品表现不佳,导致市场接受度下降,且2024年内退货较多”。

库存中低效品种的累积,不仅推高了仓储成本,也可能通过降价处理拖累整体毛利水平。虽然2025年1至6月受前期制种成本下降等因素影响,公司毛利率回升至48.39%,但若后续缺乏高毛利新品种的有效接力,存量降价去库存仍将压缩整体利润空间。

研发投入的强度决定了品种的生命周期。2022年度至2025年1至6月,正大种业研发投入占营业收入的比例分别为7.04%、5.70%、5.37%及11.01%。尽管比例有所回升,但2025年1至6月的研发费用绝对值也仅有985.85万元。

对于正大种业而言,要维持长期的市场竞争力,必须保持对植物新品种的高强度研发投入。

市场格局分散

在同行业横向对比中,界面新闻记者发现,正大种业经营规模相对较小,抵御系统性风险的缓冲空间有限。根据招股书测算,2024年度公司种子产品的整体市场占有率约为1.13%。

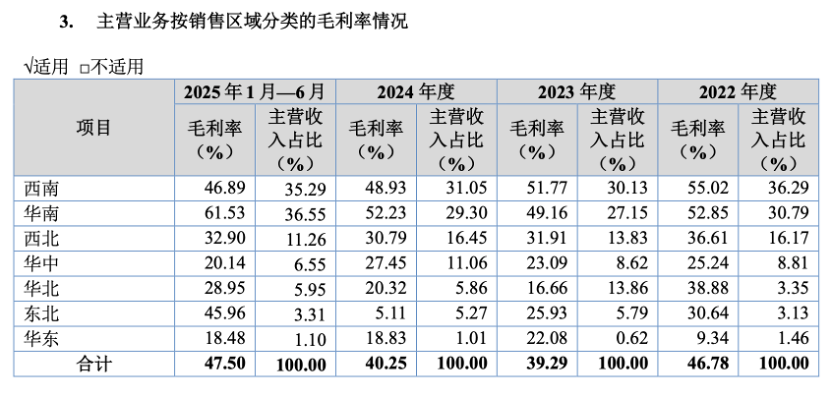

受制于我国种业市场“集中度低,竞争格局相对分散”的现状,正大种不同区域的毛利率波动较大。

正大种业年制种面积长期保持在4万亩以上,制种端每年输送的稳定产能需在终端市场寻找实际订单。然而,由于地方农业政策导向的变动(如云南部分地区倡导改种甘蔗等经济作物)或区域性干旱的影响,农户实际种植玉米的面积可能突然收缩。这类前端需求的锐减会迅速向上传导,导致渠道商库存无法消化。

在存量博弈加剧的背景下,防御性推广往往以牺牲部分利润空间为代价。当遭遇行业供大于求的周期时,被动去库存成为企业的现实压力。为了在竞争激烈的区域抢占市场,公司必须持续增加正大3310和正大506等新品种的推广力度和渠道让利。

正大种业也表示,若“不能占有或持续扩大市场份额,将可能导致公司主要产品的市场占有率降低及产品价格下降”。区域经销商对产品积压的承受力具有明显上限,单靠加大出货量驱动的增长逻辑在需求疲软期显得极为脆弱。

短期而言,高度依赖经销模式是正大种业经营层面最大的风险。